-

Tỷ giá: 3.900

Tỷ giá: 3.900 -

-

Cẩm nang ủy thác nhập khẩu toàn tập: Quy trình nghiệp vụ chi tiết, quy định pháp luật mới nhất và bí quyết tối ưu chi phí dành cho người mới kinh doanh

Chia sẻ bài viết

Ủy thác nhập khẩu là nghiệp vụ mà bên chủ hàng thuê một đơn vị dịch vụ đại diện đứng tên trên hợp đồng ngoại thương và tờ khai hải quan để thực hiện các thủ tục mua hàng quốc tế. Đây là giải pháp tối ưu giúp cá nhân hoặc doanh nghiệp chưa có chức năng xuất nhập khẩu đưa hàng về Việt Nam chính ngạch, đảm bảo đầy đủ hóa đơn đầu vào.

Trong bối cảnh số hóa hải quan mạnh mẽ giai đoạn 2025 – 2026, việc nắm vững quy trình 7 bước chuẩn và các cập nhật từ Nghị định 69/2018/NĐ-CP hay Nghị định 146/2025/NĐ-CP là điều kiện tiên quyết để bảo vệ dòng vốn. Bài viết dưới đây NKCN sẽ phân tích chi tiết cấu trúc chi phí, các rủi ro tiềm ẩn về bảo mật nguồn hàng và lộ trình hạch toán kế toán minh bạch nhất cho doanh nghiệp.

Ủy thác nhập khẩu là nghiệp vụ thương mại mà bên chủ hàng (bên ủy thác) thuê một đơn vị dịch vụ (bên nhận ủy thác) đại diện thực hiện các thủ tục mua bán quốc tế, thanh toán và thông quan hàng hóa. Đây là hình thức nhập khẩu qua trung gian giúp pháp nhân hoặc cá nhân không có chức năng xuất nhập khẩu đưa hàng về Việt Nam hợp lệ.

Xét về bản chất kinh tế, ủy thác nhập khẩu là một loại hình dịch vụ kết nối giữa nhu cầu sở hữu hàng hóa ngoại nhập và năng lực thực thi nghiệp vụ ngoại thương. Trong bối cảnh nền kinh tế toàn cầu ngày càng phức tạp, việc tự thực hiện các giao dịch xuyên biên giới đòi hỏi sự am hiểu sâu sắc về luật pháp quốc tế, Incoterms, và các quy định quản lý chuyên ngành tại Việt Nam. Đối với nhiều doanh nghiệp, đặc biệt là các đơn vị mới thành lập hoặc các hộ kinh doanh cá thể, việc duy trì một bộ phận Logistics chuyên trách là một gánh nặng tài chính không nhỏ. Do đó, việc chuyển giao trách nhiệm thực thi cho một bên thứ ba chuyên nghiệp không chỉ đơn thuần là thuê mướn nhân công, mà còn là một chiến lược quản trị rủi ro hiệu quả.

Năm 2024 đánh dấu bước phục hồi mạnh mẽ của hoạt động ngoại thương Việt Nam với tổng kim ngạch đạt 786,29 tỷ USD, tăng 15,4% so với năm trước. Sự tăng trưởng này đi kèm với việc siết chặt các quy định về chính ngạch, đòi hỏi mọi lô hàng phải có đầy đủ hóa đơn, chứng từ và tờ khai hải quan minh bạch. Hình thức nhập khẩu ủy thác cho phép các doanh nghiệp nội địa tiếp cận nguồn hàng từ các tập đoàn công nghệ lớn như Samsung, LG, hay Apple mà không cần trực tiếp đối mặt với các rào cản kỹ thuật phức tạp trong khâu thông quan.

Về mặt pháp lý, hoạt động này dựa trên sự tin cậy và được cụ thể hóa bằng “Hợp đồng ủy thác nhập khẩu“. Bên nhận ủy thác sẽ sử dụng danh nghĩa của chính mình để ký kết hợp đồng ngoại thương với đối tác nước ngoài, nhưng mọi chi phí và trách nhiệm cuối cùng đối với hàng hóa vẫn thuộc về bên ủy thác. Đây là một cơ chế linh hoạt, cho phép luân chuyển hàng hóa diễn ra liên tục ngay cả khi chủ hàng thực sự gặp khó khăn về tư cách pháp nhân hoặc kinh nghiệm xử lý hồ sơ hải quan.

=>> Ủy thác nhập khẩu là gì? Tại sao phải ủy thác nhập khẩu chính ngạch?

Dịch vụ ủy thác nhập khẩu đặc biệt phù hợp với cá nhân không có tư cách pháp nhân, doanh nghiệp mới thành lập hoặc các công ty muốn nhập khẩu mặt hàng mới thuộc danh mục quản lý chuyên ngành. Ngoài ra, các doanh nghiệp muốn tối ưu hóa bộ máy nhân sự và giảm thiểu rủi ro trong thanh toán quốc tế cũng là đối tượng chính của loại hình này.

Cá nhân và hộ kinh doanh: Theo quy định hiện hành, cá nhân không thể trực tiếp ký kết hợp đồng thương mại với doanh nghiệp nước ngoài vì không có tư cách pháp nhân xuất nhập khẩu. Để đưa hàng về kinh doanh theo con đường chính ngạch, họ bắt buộc phải ký hợp đồng ủy thác cho công ty dịch vụ đứng tên trên tờ khai hải quan.

Doanh nghiệp SMEs và Start-ups: Các công ty mới thường thiếu kinh nghiệm trong việc đàm phán hợp đồng quốc tế, chưa am hiểu quy trình áp mã HS (HS Code) hay các thủ tục kiểm tra chuyên ngành. Sử dụng dịch vụ ủy thác giúp họ tránh được các lỗi sai sót gây đình trệ hàng hóa tại cảng, từ đó tiết kiệm chi phí lưu kho bãi và phí phạt từ cơ quan chức năng.

Doanh nghiệp nhập khẩu hàng hóa đặc thù: Một số mặt hàng yêu cầu giấy phép con hoặc sự phê duyệt từ các Bộ ngành (như hóa chất, thiết bị y tế, thực phẩm đóng gói). Nếu doanh nghiệp không có sẵn giấy phép hoặc không đủ điều kiện cơ sở hạ tầng để xin cấp phép, họ sẽ ủy thác cho các đơn vị Logistics đã có sẵn năng lực và giấy phép phù hợp để thực hiện lô hàng.

Các đơn vị ưu tiên tính an toàn trong thanh toán: Khi làm việc với nhà cung cấp nước ngoài lần đầu, sự thiếu tin tưởng về chất lượng hàng hóa và rủi ro mất tiền là rất lớn. Các công ty dịch vụ ủy thác uy tín thường có quy trình thẩm định đối tác và thực hiện các phương thức thanh toán an toàn như L/C (Thư tín dụng), giúp bảo vệ vốn cho chủ hàng.

Hoạt động ủy thác nhập khẩu chịu sự điều chỉnh của Luật Thương mại 2005, Luật Quản lý ngoại thương 2017 và đặc biệt là Nghị định 69/2018/NĐ-CP cùng dự thảo Nghị định 146/2025/NĐ-CP. Pháp luật quy định bên nhận ủy thác phải là thương nhân và hàng hóa ủy thác không được nằm trong danh mục cấm xuất nhập khẩu.

Hệ thống văn bản pháp luật hiện nay đang chuyển dịch theo hướng phân cấp, phân quyền mạnh mẽ nhằm đơn giản hóa thủ tục hành chính cho doanh nghiệp. Điều này được thể hiện rõ qua các văn bản sau:

Luật Thương mại và các quy định về Hợp đồng ủy thác

Luật Thương mại số 36/2005/QH11 từ Điều 155 đến 165 quy định về quyền và nghĩa vụ của các bên. Bên nhận ủy thác có quyền nhận thù lao và yêu cầu bên ủy thác cung cấp đầy đủ thông tin hàng hóa. Ngược lại, bên ủy thác có nghĩa vụ chuyển tiền thanh toán và chịu trách nhiệm về tính hợp pháp của loại hàng mình muốn nhập.

Nghị định 69/2018/NĐ-CP và Danh mục hàng hóa

Nghị định này là căn cứ quan trọng nhất để xác định mặt hàng nào được phép nhập khẩu trực tiếp, mặt hàng nào cần giấy phép và mặt hàng nào bị cấm hoàn toàn. Tại Phụ lục I của Nghị định này, danh mục hàng hóa cấm xuất nhập khẩu được quy định rất chi tiết để doanh nghiệp tránh vi phạm pháp luật.

Cập nhật Nghị định 146/2025/NĐ-CP về phân cấp quản lý

Được ban hành vào giữa năm 2025, Nghị định 146 mang đến làn gió mới trong việc phân quyền quản lý công nghiệp và thương mại từ Bộ Công Thương về cho các địa phương. Điều này giúp rút ngắn thời gian xin giấy phép cho các mặt hàng ủy thác và tạo điều kiện cho các doanh nghiệp dịch vụ Logistics tại địa phương phát triển mạnh mẽ hơn.

| Văn bản | Nội dung trọng tâm | Áp dụng |

| Luật Thương mại 2005 | Khung pháp lý chung về quan hệ ủy thác | Hiện hành |

| Nghị định 69/2018/NĐ-CP | Quy định chi tiết thi hành Luật Quản lý ngoại thương | Hiện hành |

| Thông tư 39/2018/TT-BTC | Quy định về hồ sơ, chứng từ và thủ tục hải quan | Hiện hành |

| Nghị định 146/2025/NĐ-CP | Phân cấp, phân quyền và đơn giản hóa thủ tục | Từ 01/07/2025 |

Quy trình ủy thác nhập khẩu chuẩn bao gồm 7 bước từ khâu đàm phán thông tin đến khi bàn giao hàng và quyết toán thuế. Điểm mấu chốt của quy trình này là sự phối hợp chặt chẽ giữa bên ủy thác và bên nhận ủy thác trong việc chuẩn bị hồ sơ và đối soát tài chính để đảm bảo lô hàng được thông quan đúng tiến độ.

Dưới đây là chi tiết từng giai đoạn trong quy trình triển khai:

Trước khi ký kết bất kỳ thỏa thuận nào, bên dịch vụ sẽ tiến hành tra cứu mã HS của hàng hóa. Việc này nhằm xác định thuế suất (thuế nhập khẩu, thuế VAT, thuế tự vệ…) và các yêu cầu về kiểm tra chuyên ngành. Nếu hàng thuộc diện cấm, bên dịch vụ sẽ từ chối nhận ủy thác ngay từ đầu.

Hai bên thỏa thuận về thù lao dịch vụ, phương thức thanh toán và trách nhiệm bồi thường nếu xảy ra sai sót. Hợp đồng này là cơ sở để bên nhận ủy thác đứng tên trên các chứng từ vận tải và tờ khai hải quan một cách hợp lệ.

Bên nhận ủy thác sẽ đại diện bên ủy thác để ký hợp đồng với nhà cung cấp nước ngoài. Nội dung hợp đồng ngoại thương phải khớp với các điều khoản trong hợp đồng ủy thác về số lượng, đơn giá và điều kiện Incoterms (như CIF, FOB, hay EXW).

Bên ủy thác chuyển tiền hàng cho bên nhận ủy thác để đơn vị này thực hiện thủ tục chuyển ngoại tệ qua ngân hàng cho người bán nước ngoài. Quy trình này phải tuân thủ nghiêm ngặt Pháp lệnh Ngoại hối của Ngân hàng Nhà nước.

Khi hàng về đến cảng hoặc cửa khẩu, bên nhận ủy thác tiến hành khai báo tờ khai, nộp thuế và thực hiện kiểm dịch/kiểm tra chất lượng (nếu có). Trên tờ khai hải quan, bên nhận ủy thác đứng tên người nhập khẩu, còn chủ hàng thực sự được ghi ở mục “Người ủy thác”.

Sau khi thông quan, hàng được đưa về kho của bên ủy thác. Tại đây, hai bên cùng kiểm tra tình trạng niêm phong, số lượng hàng thực tế so với chứng từ để ký biên bản bàn giao.

Bên nhận ủy thác xuất hóa đơn phí dịch vụ và hóa đơn trả hàng nhập khẩu cho bên ủy thác. Đồng thời, bàn giao toàn bộ chứng từ gốc gồm tờ khai hải quan, biên lai nộp thuế và vận đơn để bên ủy thác thực hiện hạch toán kế toán.

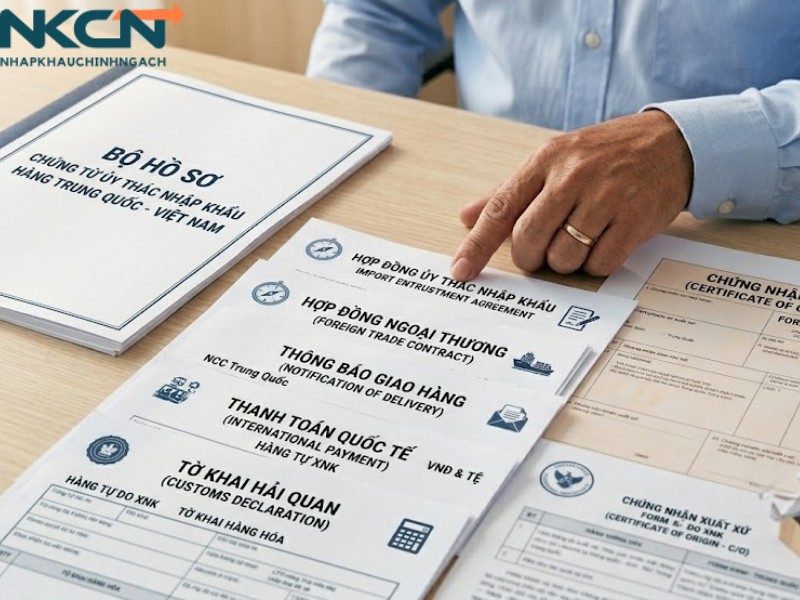

Bộ hồ sơ ủy thác nhập khẩu bao gồm hai nhóm chính: nhóm chứng từ thương mại (Invoice, Packing List, Bill of Lading) và nhóm chứng từ pháp lý (Hợp đồng ủy thác, Tờ khai hải quan). Để đảm bảo tính pháp lý, tờ khai hải quan phải ghi rõ tên bên nhận ủy thác là người nhập khẩu và tên chủ hàng là người ủy thác.

Việc chuẩn bị hồ sơ chính xác là điều kiện tiên quyết để rút ngắn thời gian thông quan:

Chứng từ bắt buộc theo Thông tư 39/2018/TT-BTC

Tờ khai hải quan (Customs Declaration): Chứng từ quan trọng nhất ghi lại toàn bộ thông tin hàng hóa, trị giá và số thuế phải nộp.

Hợp đồng thương mại (Commercial Contract): Thỏa thuận mua bán giữa bên nhận ủy thác và nhà cung cấp quốc tế.

Hóa đơn thương mại (Commercial Invoice): Chứng từ làm căn cứ để tính thuế và thực hiện thanh toán quốc tế.

Vận đơn (Bill of Lading/Airway Bill): Chứng từ vận tải xác nhận hàng hóa đã được xếp lên tàu hoặc máy bay.

Chứng từ bổ sung và chuyên ngành

Hợp đồng ủy thác nhập khẩu: Phải có chữ ký và dấu của cả bên ủy thác và nhận ủy thác.

Phiếu đóng gói (Packing List): Thể hiện chi tiết quy cách đóng gói và trọng lượng hàng hóa.

Giấy chứng nhận xuất xứ (C/O): Tài liệu quan trọng để được hưởng ưu đãi thuế quan theo các hiệp định thương mại (như EVFTA, CPTPP).

Chứng thư kiểm tra chuyên ngành: Các loại giấy phép an toàn thực phẩm, chứng nhận hợp quy đối với hàng hóa thuộc danh mục quản lý của các Bộ.

THAM KHẢO: Bộ chứng từ nhập khẩu ủy thác gồm những gì? Hướng dẫn từ A–Z

Phí dịch vụ ủy thác nhập khẩu thường được tính theo tỷ lệ phần trăm trên giá trị lô hàng, dao động từ 1% đến 3%. Tuy nhiên, các công ty Logistics luôn áp dụng mức phí tối thiểu (từ 3.000.000 VND đến 6.000.000 VND/lô) để đảm bảo chi phí vận hành cho các đơn hàng có giá trị thấp.

Chi phí của một lô hàng ủy thác không chỉ dừng lại ở phí dịch vụ mà còn bao gồm nhiều khoản phí cấu thành khác:

1. Phí dịch vụ ủy thác (Ủy thác phí)

Đây là thù lao cho bên nhận ủy thác để thực hiện các công việc giấy tờ, thủ tục. Mức phí này thường được thương lượng dựa trên tổng kim ngạch hàng năm hoặc độ khó của mặt hàng:

Hàng thông thường: 1% – 2% giá trị hàng hóa.

Hàng cần giấy phép/kiểm tra chuyên ngành: 2.5% – 3% hoặc phí thỏa thuận riêng.

2. Các loại thuế phải nộp hộ

Bên nhận ủy thác sẽ nộp hộ các loại thuế và bên ủy thác phải hoàn trả lại 100% số tiền này:

Thuế nhập khẩu: Tùy theo mã HS và xuất xứ hàng hóa.

Thuế tiêu thụ đặc biệt/Thuế bảo vệ môi trường: Áp dụng cho các mặt hàng như rượu, xăng dầu, ô tô.

Thuế VAT hàng nhập khẩu: Thông thường là 10% giá trị hàng sau thuế.

3. Chi phí vận chuyển và Local Charges

Bao gồm cước biển (O/F) hoặc cước hàng không (A/F), phí bốc xếp tại cảng (THC), phí lệnh giao hàng (D/O) và phí vận chuyển từ cảng về kho khách hàng.

| Giá trị lô hàng (VND) | Tỷ lệ phí ủy thác dự kiến | Mức phí tối thiểu (VND) |

| Dưới 150 triệu | 3% | 3.000.000 |

| 150 – 300 triệu | 2.5% | 5.000.000 |

| 300 – 500 triệu | 2% | 7.000.000 |

| Trên 1 tỷ | Thỏa thuận (1% – 1.5%) | 15.000.000 |

Rủi ro lớn nhất khi ủy thác nhập khẩu là việc lộ thông tin nhà cung cấp dẫn đến bị đơn vị dịch vụ cạnh tranh trực tiếp, hoặc rủi ro pháp lý nếu bên nhận ủy thác không trung thực trong khai báo hải quan. Để phòng tránh, doanh nghiệp cần chọn đối tác có uy tín lâu năm, ký kết cam kết bảo mật và kiểm tra kỹ năng lực pháp lý của bên nhận dịch vụ trước khi ký hợp đồng.

Phân tích sâu về các kịch bản rủi ro giúp doanh nghiệp chủ động hơn trong giao dịch:

Nhiều trường hợp sau khi thực hiện ủy thác, công ty dịch vụ nắm được nguồn hàng tốt đã tự ý liên hệ với nhà cung cấp nước ngoài để nhập hàng về bán cạnh tranh với chính khách hàng của mình. Điều này đặc biệt nguy hiểm với các mặt hàng độc quyền hoặc hàng công nghệ mới.

Vì bên nhận ủy thác đứng tên trên tờ khai, nên nếu có sự sai lệch về số lượng, chủng loại hoặc hàng cấm bị cài cắm, đơn vị này sẽ bị hải quan xử phạt hoặc đưa vào “danh sách đen” (Blacklist). Ngược lại, nếu bên nhận ủy thác làm việc thiếu trách nhiệm gây hỏng hàng hoặc chậm trễ, bên ủy thác sẽ phải chịu thiệt hại về cơ hội kinh doanh.

Bên ủy thác thường phải chuyển 100% tiền hàng cho bên nhận ủy thác. Nếu đơn vị dịch vụ gặp vấn đề về thanh khoản hoặc phá sản trong thời điểm tiền đang treo trên tài khoản, bên ủy thác có nguy cơ mất trắng số tiền này mà hàng vẫn chưa được thanh toán cho đối tác nước ngoài.

Biện pháp giảm thiểu:

Yêu cầu bên nhận ủy thác cung cấp bảo lãnh ngân hàng cho số tiền ứng trước.

Ký kết thỏa thuận không cạnh tranh (Non-compete agreement) trong hợp đồng ủy thác.

Chủ động giám sát quá trình khai báo hải quan qua mã số tờ khai được cung cấp.

Về mặt kế toán, bên nhận ủy thác chỉ hạch toán phí dịch vụ vào doanh thu, còn giá trị hàng hóa và thuế nộp hộ được coi là các khoản phải thu/phải trả khác. Bên ủy thác dựa trên hóa đơn trả hàng và chứng từ nộp thuế để hạch toán tăng giá trị hàng tồn kho và khấu trừ thuế VAT đầu vào theo quy định tại Thông tư 200 và Thông tư 133.

Nghiệp vụ kế toán ủy thác nhập khẩu đòi hỏi sự tách bạch rõ ràng giữa dòng tiền của chủ hàng và dòng tiền của đơn vị dịch vụ:

Khi nhận tiền ứng trước: Nợ TK 112 / Có TK 131 (Chi tiết bên ủy thác).

Khi nộp thuế hộ: Nợ TK 1388 (Phải thu khác) / Có TK 112.

Khi ghi nhận phí ủy thác: Nợ TK 131 / Có TK 5113, Có TK 3331.

Khi trả hàng: Lập hóa đơn GTGT trả hàng (không ghi nhận doanh thu hàng hóa mà chỉ là căn cứ để bên ủy thác khấu trừ thuế).

Khi chuyển tiền ứng trước: Nợ TK 331 / Có TK 112.

Khi nhận hàng và hóa đơn:

Nợ TK 156 (Giá mua hàng + thuế nhập khẩu + phí ủy thác).

Nợ TK 1331 (VAT hàng nhập khẩu + VAT phí dịch vụ).

Có TK 331.

Quyết toán thuế: Sử dụng biên lai nộp thuế do bên nhận ủy thác bàn giao để đối chiếu với hóa đơn trả hàng, từ đó thực hiện kê khai thuế VAT đầu vào tại cơ quan thuế quản lý trực tiếp.

Sự khác biệt cốt lõi giữa nhập khẩu trực tiếp và ủy thác nhập khẩu nằm ở quyền kiểm soát và mức độ rủi ro pháp lý. Nhập khẩu trực tiếp giúp doanh nghiệp chủ động hoàn toàn và tiết kiệm phí trung gian nhưng yêu cầu nhân sự chuyên môn; trong khi ủy thác nhập khẩu là phương án an toàn, nhanh chóng cho những đơn vị chưa có đủ điều kiện tự thực hiện thủ tục ngoại thương.

Doanh nghiệp cần cân nhắc dựa trên bảng so sánh các yếu tố vận hành sau:

| Tiêu chí | Nhập khẩu trực tiếp | Ủy thác nhập khẩu |

| Nhân sự chuyên môn | Bắt buộc phải có đội ngũ XNK chuyên nghiệp | Không cần, công ty dịch vụ lo toàn bộ |

| Quyền sở hữu thông tin | Giữ kín tuyệt đối nguồn hàng và giá cả | Chia sẻ thông tin với bên dịch vụ |

| Chi phí vận hành | Tốn lương nhân sự, phí bản quyền phần mềm hải quan | Chỉ tốn phí dịch vụ theo từng lô hàng |

| Trách nhiệm pháp lý | Doanh nghiệp tự chịu trách nhiệm trước pháp luật | Bên nhận ủy thác đại diện xử lý và chịu trách nhiệm chính |

| Dòng tiền | Thanh toán trực tiếp cho người bán nước ngoài | Chuyển tiền qua trung gian là công ty dịch vụ |

Khi nào nên chọn nhập khẩu trực tiếp?

Phù hợp với các tập đoàn lớn, các doanh nghiệp sản xuất có nhu cầu nhập khẩu nguyên liệu ổn định hàng tháng. Việc tự thực hiện giúp họ tối ưu hóa chuỗi cung ứng và bảo mật bí mật công nghệ.

Khi nào nên chọn ủy thác nhập khẩu?

Phù hợp cho các doanh nghiệp mới bắt đầu tham gia thị trường quốc tế, các cá nhân kinh doanh hàng tiêu dùng, hoặc khi nhập các lô hàng mang tính chất thời vụ, hàng máy móc thiết bị cũ cần xử lý hồ sơ phức tạp.

XEM CHI TIẾT: So sánh nhập khẩu trực tiếp và ủy thác: lựa chọn nào tối ưu?

Từ năm 2026, các cá nhân muốn thực hiện ủy thác nhập khẩu cần chú trọng đến tính chính ngạch của hàng hóa, đặc biệt là quy định về nhãn mác sản phẩm và chứng từ thanh toán. Tuyệt đối không được nhập hàng nằm trong danh mục cấm và phải yêu cầu bên dịch vụ cung cấp đầy đủ hóa đơn VAT trả hàng để đảm bảo nguồn gốc hàng hóa khi lưu thông trên thị trường nội địa.

Dành cho các chủ shop, cá nhân kinh doanh online và hộ gia đình:

Tính pháp danh: Dù bạn không có công ty, bạn vẫn được quyền ký hợp đồng ủy thác dưới tư cách cá nhân. Tuy nhiên, mọi hoạt động thanh toán tiền hàng vẫn phải được thực hiện qua hệ thống ngân hàng để đảm bảo tính minh bạch cho dòng tiền ngoại tệ ra nước ngoài.

Kiểm soát chất lượng: Vì bạn không trực tiếp sang nước ngoài kiểm hàng, hãy yêu cầu bên dịch vụ thực hiện các bước kiểm tra hàng hóa (Inspection) tại kho của người bán trước khi đóng container. Điều này giúp giảm thiểu rủi ro mua phải hàng kém chất lượng hoặc sai model.

Hợp đồng 3 bên (Tripartite Contract): Trong một số trường hợp, cá nhân có thể yêu cầu ký hợp đồng 3 bên giữa người bán – người mua (cá nhân) – và bên dịch vụ. Điều này giúp khẳng định quyền sở hữu thực sự của bạn đối với lô hàng ngay cả khi công ty dịch vụ đứng tên trên tờ khai.

Tầm quan trọng của nhãn phụ: Hàng nhập khẩu chính ngạch bắt buộc phải có nhãn phụ tiếng Việt ghi rõ thông tin nhà sản xuất, nhà nhập khẩu và đơn vị ủy thác. Nếu thiếu nhãn này, khi quản lý thị trường kiểm tra kho hàng của bạn, họ có quyền tạm giữ hàng hóa dù bạn có đầy đủ tờ khai hải quan.

Ủy thác nhập khẩu không chỉ là một thủ tục hành chính mà là một phần quan trọng trong chiến lược Logistics của doanh nghiệp. Việc lựa chọn đúng đơn vị ủy thác uy tín sẽ giúp doanh nghiệp tiết kiệm hàng tỷ đồng phí phát sinh do sai sót nghiệp vụ, đồng thời đảm bảo sự ổn định của chuỗi cung ứng. Trong giai đoạn 2025 – 2026, xu hướng số hóa hải quan và siết chặt thương mại chính ngạch sẽ làm tăng giá trị của các dịch vụ ủy thác chuyên nghiệp.

Khuyến nghị cho chủ hàng:

Luôn yêu cầu báo giá trọn gói (All-in) để tránh các phí “ẩn” phát sinh tại cảng.

Thực hiện đối soát chứng từ nộp thuế ngay sau khi hàng thông quan để kịp thời kê khai thuế.

Ưu tiên các công ty dịch vụ có mạng lưới đại lý quốc tế mạnh để hỗ trợ xử lý các vấn đề tại cảng đi của nước ngoài.

Bằng cách tuân thủ đúng quy trình và hiểu rõ luật pháp, doanh nghiệp hoàn toàn có thể biến ủy thác nhập khẩu thành lợi thế cạnh tranh, tập trung nguồn lực vào việc phát triển thị trường và bán hàng thay vì bị sa lầy vào những thủ tục giấy tờ phức tạp.

Dịch vụ ủy thác nhập khẩu hàng Trung Quốc tại NKCN là giải pháp trọn gói giúp doanh nghiệp và cá nhân sở hữu hàng hóa chính ngạch, có đầy đủ hóa đơn VAT và chứng từ CO/CQ. NKCN đại diện thực hiện toàn bộ quy trình từ đàm phán giá gốc, thanh toán hộ đến thông quan hải quan, giúp hàng về kho chỉ sau 3 – 5 ngày.

Với hơn 10 năm kinh nghiệm trong lĩnh vực logistics Trung – Việt, NKCN không chỉ đơn thuần là đơn vị vận chuyển mà còn là đối tác chiến lược giúp doanh nghiệp tối ưu hóa chuỗi cung ứng. Những ưu điểm vượt trội khi sử dụng dịch vụ tại nhapkhauchinhngach.vn bao gồm:

Pháp lý minh bạch: 100% lô hàng đều có tờ khai hải quan và hóa đơn giá trị gia tăng, hỗ trợ đắc lực cho các nhà bán hàng lên sàn TMĐT (Shopee Mall, TikTok Shop) hoặc phân phối vào các đại lý lớn.

Hệ thống kho bãi chính chủ: Sở hữu hơn 5.000m² kho bãi tại Bằng Tường (Trung Quốc), Hà Nội và TP. HCM, giúp kiểm soát chặt chẽ chất lượng hàng hóa và giảm thiểu tối đa tình trạng thất lạc.

Chi phí tối ưu: Phí dịch vụ ủy thác cạnh tranh chỉ từ 1% – 3% giá trị lô hàng, báo giá trọn gói và cam kết không phát sinh chi phí ẩn trong suốt quá trình vận hành.

Bảo hiểm hàng hóa 100%: NKCN cam kết đền bù toàn bộ giá trị đơn hàng nếu xảy ra rủi ro mất mát hoặc hư hỏng do vận chuyển, mang lại sự an tâm tuyệt đối cho chủ hàng.

Trong bối cảnh các quy định về kinh doanh chính ngạch ngày càng siết chặt giai đoạn 2025 – 2026, việc đồng hành cùng một đơn vị uy tín như NKCN sẽ giúp bạn tập trung hoàn toàn vào việc bán hàng và phát triển thương hiệu, thay vì lo lắng về các thủ tục hải quan phức tạp. Liên hệ với chúng tôi theo thông tin sau để được tư vấn, hỗ trợ nhanh chóng:

Nhập Khẩu Chính Ngạch

Tôi là người kiểm duyệt nội dung tại website Nhập Khẩu Chính Ngạch, với hơn 10 năm kinh nghiệm nghiên cứu thị trường Trung Quốc và logistics, đặc biệt là nhập hàng Trung Quốc chính ngạch. Mỗi bài viết được chia sẻ đều hướng đến sự rõ ràng, dễ áp dụng, giúp các doanh nghiệp và cá nhân nhập khẩu hiệu quả, tiết kiệm chi phí và tuân thủ đúng quy định pháp luật.

Cẩm nang ủy thác nhập khẩu toàn tập: Quy trình nghiệp vụ chi tiết, quy…

Khám phá 4 nguồn hàng túi xách Quảng Châu cao cấp, giá sỉ tốt nhất…

Khám phá 4 cách nhập sỉ giày dép Quảng Châu cao cấp, giá tận xưởng…

Liên hệ

Chúng tôi luôn không ngừng cải tiến và hoàn thiện dịch vụ nhập khẩu Trung Quốc chính ngạch để không phụ sự tin tưởng của quý khách hàng.

CÔNG TY TNHH THƯƠNG MẠI XUẤT NHẬP KHẨU NKCN

Tầng 6, IP3 Imperial Plaza 360 Giải Phóng, Phương Liệt, Thanh Xuân , Hà Nội

096.177.1688

Tầng 6, IP3 Imperial Plaza 360 Giải Phóng, Phương Liệt, Thanh Xuân , Hà Nội

096.177.1688

nhapkhauchinhngach.vn@gmail.com

nhapkhauchinhngach.vn@gmail.com

8:00 - 17:30 từ Thứ Hai - Thứ Bảy

8:00 - 17:30 từ Thứ Hai - Thứ Bảy