-

Tỷ giá: 3.900

Tỷ giá: 3.900 -

-

Cùng NKCN tìm hiểu chi tiết về quy trình, thủ tục nhập khẩu vải, hàng may mặc và cập nhật biểu thuế nhập khẩu hàng dệt may từ Trung Quốc về Việt Nam mới nhất

Chia sẻ bài viết

Nhập khẩu vải may mặc, quần áo và các nguyên liệu, sản phẩm ngành may mặc từ Trung Quốc vào Việt Nam những năm gần đây liên tục ghi nhận tăng trưởng mạnh. Tuy nhiên không phải ai cũng năm bắt được chính sách, thủ tục và thuế nhập khẩu hàng dệt may, may mặc từ Trung Quốc vào Việt Nam. Hãy cùng NKCN tìm hiểu chi tiết và cập nhật biểu thuế nhập khẩu hàng dệt may từ Trung Quốc về Việt Nam mới nhất tại đây.

Theo Tổng cục Hải quan Việt Nam, kim ngạch nhập khẩu nguyên phụ liệu dệt may từ Trung Quốc vào Việt Nam trong 2 tháng đầu năm 2025 là 2,25 tỷ USD, chiếm 51% tổng kim ngạch nhập khẩu nhóm hàng này và tăng 24% so với cùng kỳ năm trước. Trung Quốc tiếp tục là nguồn cung cấp chính cho ngành dệt may Việt Nam.

Mặt hàng vải may mặc, quần áo mới không nằm trong danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu. Do đó, cá nhân, đơn vị, doanh nghiệp có thể nhập khẩu mặt hàng này về kinh doanh bình thường. Đồng thời, vải cũ quần áo đã qua sử dụng thuộc danh mục cấm nhập khẩu vào Việt Nam. Nếu nhập khẩu dưới dạng phế liệu phải xin cấp phép.

Tuy nhiên, khi nhập khẩu vải, quần áo hay các mặt hàng dệt may, may mặc, cá nhân, đơn vị, doanh nghiệp cần nắm được những quy định, chính sách nhập khẩu liên quan. Dưới đây là một số văn bản, chính sách pháp luật liên quan tới nhập khẩu ngành hàng dệt mày mà nhà nhập khẩu cần lưu ý:

Mã HS code hàng dệt may và may mặc thường thuộc các chương 50 đến 63 trong Biểu Mã HS quốc tế và Việt Nam, phân theo loại nguyên liệu và sản phẩm như sau:

Chương 50–51: Sợi và sợi dệt ngành dệt may (ví dụ sợi bông, sợi tổng hợp).

Chương 52–55: Vải các loại, phân loại theo nguyên liệu (bông, sợi tổng hợp, tơ tằm, len, sợi filament, sợi staple).

Chương 61: Quần áo và hàng may mặc dệt kim hoặc móc (ví dụ áo hoodie, áo len dệt kim) thường có mã HS bắt đầu 6101–6117.

Chương 62: Quần áo và hàng may mặc không dệt kim, móc (áo sơ mi, quần tây, váy) với mã HS bắt đầu 6201–6217.

Chương 63: Các sản phẩm dệt may khác như phụ liệu may mặc, vải ghép, đồ dùng dệt khác.

Một số ví dụ mã HS phổ biến trong hàng may mặc:

6109.10: Áo thun dệt kim từ sợi tự nhiên.

6203.42: Quần yếm vải dệt không kim.

6211.42.20: Áo khoác không dệt kim từ sợi nhân tạo.

Mã vải cotton dệt thoi như 5208, 5209 tùy theo loại vải, trọng lượng, kiểu dệt (denim, twill, satin).

Mã vải polyester thuộc chương 54, 55 phân biệt theo sợi filament hay sợi staple.

Việc xác định mã HS chính xác cần căn cứ vào chất liệu vải, kiểu dệt, mẫu mã sản phẩm và quy tắc phân loại chi tiết của Biểu thuế xuất nhập khẩu Việt Nam. Mã HS là yếu tố then chốt để áp thuế nhập khẩu đúng cho hàng dệt may, may mặc từ Trung Quốc nhập về Việt Nam.

Nếu cần, có thể tra cứu chính xác mã HS theo mặt hàng cụ thể trên cổng thông tin tra cứu mã HS của Bộ Công Thương hoặc Tổng cục Hải Quan Việt Nam để đảm bảo áp thuế đúng chuẩn.

Việc xác định thuế nhập khẩu hàng dệt may từ Trung Quốc vào Việt Nam trong năm 2026 phụ thuộc vào Mã HS Code cụ thể của sản phẩm (vải, quần áo, xơ sợi,…) và việc áp dụng Giấy chứng nhận xuất xứ (C/O) Form E theo Hiệp định ACFTA.

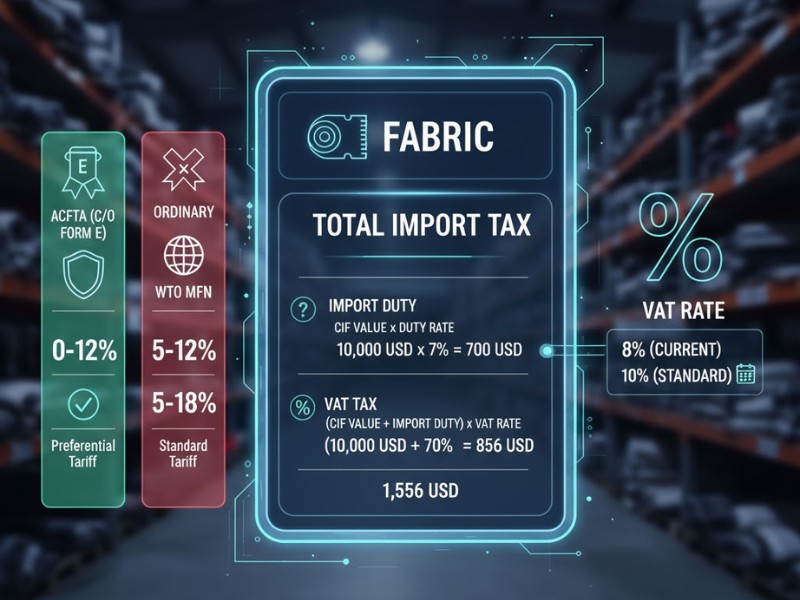

Tổng chi phí thuế = Thuế nhập khẩu + Thuế giá trị gia tăng (VAT)

Dưới đây là tổng hợp các loại thuế và mức thuế suất tham khảo cho ngành hàng dệt may nhập khẩu từ Trung Quốc:

Thuế nhập khẩu (tuỳ thuộc vào mã HS và C/O)

Thuế nhập khẩu = Trị giá tính thuế x Thuế suất nhập khẩu

Hàng dệt may nhập khẩu từ Trung Quốc sẽ chịu một trong ba mức thuế suất nhập khẩu dưới đây, tùy thuộc vào việc người nhập khẩu có xuất trình được C/O Form E hay không:

| Loại Thuế suất | Mức Thuế tham khảo (Tùy Mã HS) | Điều kiện áp dụng |

| Ưu đãi Đặc biệt (ACFTA) | 0% – 5% | Áp dụng nếu có Giấy chứng nhận xuất xứ Form E hợp lệ. Đây là mức thuế thấp nhất theo Hiệp định Thương mại Tự do ASEAN – Trung Quốc. |

| Ưu đãi (MFN) | 5% – 12% | Áp dụng nếu Không có C/O Form E hoặc C/O không hợp lệ. Mức thuế áp dụng cho hàng hóa xuất xứ từ các nước thành viên WTO. |

| Thông thường | 5% – 18% | Áp dụng cho hàng hóa xuất xứ từ các nước không có quan hệ MFN với Việt Nam. Mức thuế này thường bằng 150% mức thuế ưu đãi. |

Lưu ý:

Để được hưởng mức thuế 0% – 5%, doanh nghiệp bắt buộc phải có C/O Form E hợp lệ khi làm thủ tục hải quan.

Các mặt hàng vải và quần áo thường được phân loại trong Chương 50 đến Chương 60 của Biểu thuế Xuất nhập khẩu.

Thuế giá trị gia tăng (VAT)

Thuế VAT = (Trị giá tính thuế + Thuế nhập khẩu) x Thuế suất VAT

Thuế VAT là loại thuế bắt buộc áp dụng cho tất cả hàng hóa nhập khẩu.

| Loại hàng hóa | Mức Thuế VAT tham khảo | Thời điểm áp dụng (2025) |

| Vải may mặc | 8% | Áp dụng theo chính sách giảm 2% VAT (từ 10% xuống 8%) có thể được kéo dài đến hết 30/06/2025 (theo Nghị định 180/2024/NĐ-CP nếu có). |

| Hàng may mặc thành phẩm | 8% hoặc 10% | Tùy thuộc vào chính sách giảm thuế VAT tại thời điểm nhập khẩu. Từ 01/07/2025, nếu không có chính sách giảm thuế bổ sung, mức thuế VAT sẽ trở lại 10% theo Luật Thuế GTGT. |

XEM THÊM:

Dưới đây là quy trình nhập khẩu hàng dệt may, may mặc, vải từ Trung Quốc về Việt Nam:

Bước 1: Chuẩn bị hồ sơ & kiểm tra chất lượng (công bố hợp quy)

Do hàng dệt may (vải, quần áo) thuộc nhóm hàng hóa có khả năng ảnh hưởng đến sức khỏe người tiêu dùng, doanh nghiệp buộc phải thực hiện kiểm tra nhà nước về hàm lượng formaldehyt và amin thơm theo quy định của Bộ Công Thương (Thông tư 21/2017/TT-BCT).

Thời điểm thực hiện: Giai đoạn này có thể bắt đầu trước hoặc ngay sau khi hàng về đến cảng.

Hoạt động: Xác định Mã HS Code chính xác => Chuẩn bị bộ hồ sơ công bố hợp quy => Lấy mẫu và gửi đến phòng thử nghiệm được Bộ Công Thương chỉ định để thử nghiệm.

Bước 2: Khai báo và truyền tờ khai hải quan

Doanh nghiệp tiến hành khai báo hải quan điện tử trên Hệ thống VNACCS/VCIS.

Sau khi khai báo, hệ thống sẽ tự động phân luồng tờ khai (Xanh, Vàng, Đỏ).

Bước 3: Thông quan và nộp thuế

– Phân luồng hải quan:

– Nộp thuế: Nộp đầy đủ Thuế nhập khẩu và Thuế VAT theo mức đã tính toán.

– Thông quan: Sau khi hoàn tất nghĩa vụ thuế và các thủ tục cần thiết, hàng hóa sẽ được thông quan và giải phóng.

Bước 4: Đưa hàng về kho và lưu trữ hồ sơ

Thực hiện các thủ tục logistic để vận chuyển hàng hóa về kho.

Lưu trữ toàn bộ hồ sơ hải quan và hồ sơ công bố hợp quy để phục vụ công tác hậu kiểm sau này.

Hồ sơ hải quan cần thiết để làm thủ tục thông quan tại cửa khẩu (theo Khoản 5 Điều 1 Thông tư 39/2018/TT-BTC) bao gồm:

Tờ khai Hải quan: Bản in điện tử từ hệ thống VNACCS/VCIS.

Hóa đơn thương mại (Commercial Invoice): Bản sao.

Vận đơn (Bill of Lading/Air Waybill): Bản sao.

Hợp đồng mua bán (Sales Contract): Bản sao.

Phiếu đóng gói hàng hóa (Packing List): Bản sao.

Giấy chứng nhận xuất xứ (C/O Form E): Bản gốc (để được hưởng mức thuế ưu đãi đặc biệt ACFTA 0% – 5%).

Giấy chứng nhận kết quả kiểm tra chất lượng (hoặc Bản đăng ký kiểm tra): Cần nộp chứng từ liên quan đến việc đã đăng ký/thử nghiệm kiểm tra chất lượng theo Thông tư 21/2017/TT-BCT.

Hàng dệt may nhập khẩu phải được kiểm tra và công bố hợp quy về giới hạn hàm lượng formaldehyt và amin thơm chuyển hóa từ thuốc nhuộm Azo (Theo Thông tư 21/2017/TT-BCT).

Quy trình kiểm tra:

Đăng ký kiểm tra: Doanh nghiệp đăng ký kiểm tra nhà nước tại cơ quan quản lý chất lượng (thường là Sở Công Thương hoặc đơn vị được ủy quyền).

Lấy mẫu và thử nghiệm: Đưa mẫu sản phẩm đi thử nghiệm tại các phòng thí nghiệm được Bộ Công Thương chỉ định.

Cấp giấy chứng nhận: Sau khi mẫu đạt yêu cầu, phòng thử nghiệm sẽ cấp kết quả kiểm tra chất lượng.

Hồ sơ công bố hợp quy:

Sau khi hàng hóa đã được thông quan và có kết quả kiểm tra đạt, doanh nghiệp cần làm thủ tục Tự công bố hợp quy tại Sở Công Thương nơi doanh nghiệp đăng ký kinh doanh.

Nội dung tự công bố:

Để đảm bảo quy trình thông suốt, bạn nên chuẩn bị hồ sơ công bố hợp quy song song với quá trình vận chuyển hàng hóa.

Dịch vụ nhập khẩu chính ngạch hàng dệt may của NKCN là giải pháp toàn diện, đảm bảo lô hàng vải, phụ kiện, hoặc quần áo thành phẩm của quý doanh nghiệp được thông quan hợp pháp và nhanh chóng từ Trung Quốc về Việt Nam.

Chúng tôi cam kết thực hiện đầy đủ các quy trình pháp lý phức tạp, bao gồm:

Xác định chính xác mã HS code để áp dụng mức thuế suất phù hợp nhất (đặc biệt là mức thuế ưu đãi 0%-5% theo C/O Form E).

Hoàn tất thủ tục kiểm tra chất lượng nhà nước (Kiểm định Formaldehyt và Amin Azo) bắt buộc theo Thông tư 21/2017/TT-BCT, tránh rủi ro bị phạt hoặc giam hàng tại cửa khẩu.

Chuẩn bị trọn bộ hồ sơ hải quan (Invoice, Packing List, C/O) và tiến hành khai báo điện tử, tối ưu hóa thời gian thông quan.

Sử dụng dịch vụ của chúng tôi giúp doanh nghiệp giảm thiểu rủi ro pháp lý, tối ưu hóa chi phí thuế, và đảm bảo nguyên vật liệu/sản phẩm được đưa vào chuỗi sản xuất hoặc tiêu thụ một cách minh bạch, an toàn, và hiệu quả nhất.

Liên hệ với chúng tôi theo thông tin sau để được hỗ trợ tốt nhất:

Nhập Khẩu Chính Ngạch

Tôi là người kiểm duyệt nội dung tại website Nhập Khẩu Chính Ngạch, với hơn 10 năm kinh nghiệm nghiên cứu thị trường Trung Quốc và logistics, đặc biệt là nhập hàng Trung Quốc chính ngạch. Mỗi bài viết được chia sẻ đều hướng đến sự rõ ràng, dễ áp dụng, giúp các doanh nghiệp và cá nhân nhập khẩu hiệu quả, tiết kiệm chi phí và tuân thủ đúng quy định pháp luật.

Giải pháp nhập khẩu chính ngạch số lượng ít tối ưu 2026. Chi tiết thủ…

Khám phá cách tìm nhà cung cấp trên Alibaba uy tín, giá sỉ tận gốc.…

Vận chuyển hàng Trung Quốc về Sài Gòn nhanh chóng, an toàn, minh bạch chi…

Liên hệ

Chúng tôi luôn không ngừng cải tiến và hoàn thiện dịch vụ nhập khẩu Trung Quốc chính ngạch để không phụ sự tin tưởng của quý khách hàng.

CÔNG TY TNHH THƯƠNG MẠI XUẤT NHẬP KHẨU NKCN

Tầng 6, IP3 Imperial Plaza 360 Giải Phóng, Phương Liệt, Thanh Xuân , Hà Nội

096.177.1688

Tầng 6, IP3 Imperial Plaza 360 Giải Phóng, Phương Liệt, Thanh Xuân , Hà Nội

096.177.1688

nhapkhauchinhngach.vn@gmail.com

nhapkhauchinhngach.vn@gmail.com

8:00 - 17:30 từ Thứ Hai - Thứ Bảy

8:00 - 17:30 từ Thứ Hai - Thứ Bảy